摘要:全球金融危机后,韩国家庭负债规模持续扩大、增速加快。本报告通过分析家庭负债主要风险的三种传播路径,探究了家庭负债在金融和经济层面可能引起的消费制约、金融和实体经济波动性扩大、金融体系稳定性下降,以及贷款差距拉大引起经济差距扩大等问题。尽管家庭负债激增还没有达到限制消费的水平,但鉴于其存在的风险,有必要通过扩大住房供应、实施促进房地产市场稳定的政策等手段来抑制家庭负债增涨的趋势。

关键词:韩国;家庭负债;住房贷款;金融和经济

1.研究背景

在全球金融危机后,韩国的家庭负债(以家庭信用统计为准)自2010年末的843.2万亿韩元扩大到2021年第三季度末的1844.9万亿韩元,增长了2倍以上。比起其他主要国家,韩国的负债水平更高,负债增长速度更快。2021年3月末,韩国名义GDP与家庭负债的比率(以下简称“家庭负债比率”)为104.9%,远远高于名义GDP排名前三十的主要国家(2020年)的平均值(63.2%),近10年来韩国的家庭负债比率增幅(+31.7个百分点)也远远高于其他主要国家(+6.9个百分点)。全球金融危机后,部分国家进行了相当长一段时间的房价调整,与经历了大规模强制性去杠杆化的国家不同,韩国并没有经历这种情况,家庭负债比率大体上呈现出持续上升的趋势。

经济规模扩大,负债自然会增加。但与实体经济相比,债务积压(debt overhang)被认为是阻碍宏观金融经济稳定性的主要因素。即,在收入水平不足以支撑家庭负债的情况下,当与家庭负债密切相关的房价突然暴跌时,民众消费和GDP将大幅萎缩,失业率上升,届时会出现国民应对国内外冲击能力减弱的较高风险(IMF,2012等)。从过去与家庭负债相关的危机事件来看,在金融危机发生之前,大都会出现家庭贷款激增、资产价格泡沫崩溃、信贷供给急剧萎缩等国内外冲击,这些冲击导致家庭不良贷款迅速增长,从而引发了金融危机。

基于此,本报告书将分为理论观点和国内外冲击带来的消极影响两方面,对在收入不足的情况下,过多家庭负债对金融和经济造成的影响进行考察。

2.家庭负债的主要风险传播路径及评价

从经济理论的角度来看,家庭负债通过缓解流动性约束来扩大消费,使持久收入的消费平滑化,从而起到促进消费者消费的作用。经济整体层面,从边际消费倾向相对较高的贷款主体资源分配的角度来看,家庭负债增加可以起到扩大总消费的作用。如此,在经济增长的过程中,家庭负债增加也可以解释为促进金融市场发展、提高家庭金融可及性,具有积极作用。

但是,如果家庭负债超过适当水平,过多的债务负担反而会引起家庭消费萎缩,制约实体经济增长势头等等,使负债的负面效果大于正向功能。过多的

家庭负债对金融、经济产生影响的主要途径可大致分为三类。第一,过多债务的本金和利息会加重偿还负担,使家庭的实际可支配收入减少,从而导致家庭消费萎缩。第二,家庭负债用于资产购买时,通过担保效力(

collateral effect

)、利用贷款扩大资产价值的杠杆效应等来扩大金融市场及实体经济周期的振幅,从而成为引发金融动荡或经济萧条的潜在不稳定因素。特别是通过与资产价格上涨的相互作用,会导致大幅脱离收入水平的家庭债务累积,若再受到国内外冲击导致收入骤减或资产价格暴跌,金融系统的稳定性和健全性将大幅下降。第三,在家庭负债增加的过程中,由于金融可及性差距、资产价格同步上涨等原因,经济主体间的经济不平等可能会加剧(图Ⅱ

-1

)。

图Ⅱ-1.过多家庭负债的主要风险传播路径

2.1消费制约

家庭负债过度增长,会导致本息偿还负担大大增加,引起家庭消费萎缩,企业也会因此减少投资、缩小生产规模,家庭收入会进一步减少,存在恶性循环的风险。特别是在杠杆通过家庭负债得以扩张并流入房地产市场的情况下,若家庭负债的本息偿还负担长期持续,家庭消费将会受到长期制约。据

IMF

面板以主要国家为对象

(2017)

的实证分析结果显示,虽然家庭负债比率上升短期内会刺激消费,但有推测表明,长期扩大消费累积造成的负面影响会更严重。与此同

时,由于家庭负债主要集中于房地产投资,房地产相关税金负担会导致家庭消费能力减

弱

。

在此背景下,据利用家庭负债

DB

推测限制韩国家庭消费负债临界水平的结果

显示,限制消费的

DSR

临界水平为

45.9%

,超过了

2021

年

3

月末的平均

DSR(36.1%

)

。据此可判断,截至目前为止,借款人的整体债务偿还负担还没有达到限制消费的水平。但是,超过临界水平借款人的比重占全体借款人的

6.3%

,从各收入水平和各年龄段来看,低收入阶层借款人及

20~30

多岁青年阶层借款人超过临界水平的比重分别达到了

18.4%

和

11.3%

。

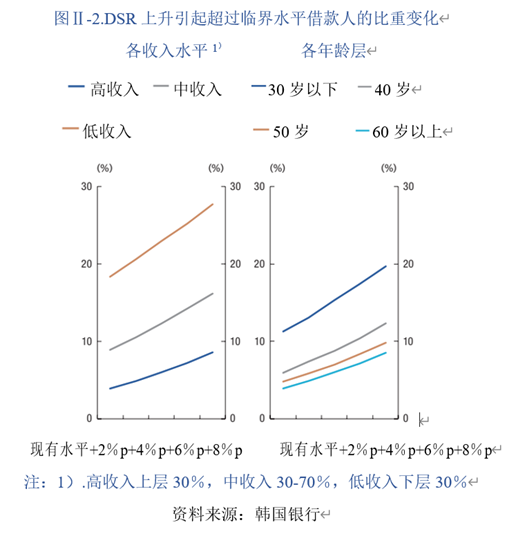

假设DSR上升,按照不同收入水平和年龄段,韩国银行分析了超过临界水平的借款人的比重变化。DSR上升2个百分点时,超过临界水平的借款人比重在各收入水平及年龄段仅增加1~2个百分点;但是,当家庭负债增加、贷款利率上升导致DSR大幅上升(8个百分点)时,预计超过临界水平的借款人比重在各收入水平将增加5~9个百分点,在各年龄段将增加5~8个百分点。特别是低收入阶层和青年阶层超过临界水平的家庭比重相较于其他阶层也会急剧扩大,预计分别达到27.7%和19.7%(图Ⅱ-2)。因此,由于过多债务引起的债务偿还负担,这些阶层的消费受到制约的可能性相对较大。

2.1.1 金融、实体经济波动性扩大和金融体系稳定性下降

如果家庭负债过度流入资产市场,资产价格涨落时金融市场及实体经济的波动性将大幅扩大。在资产价格上升(下降)期,由于担保价值的增加(减少),家庭的借贷余力扩大(缩小),随之而来的负债增加(减少)会导致追加的资产买入(出售)或消费扩大(缩小),进一步扩大经济上升(下降)局面(担保效果)。另外,家庭消费被认为会受到净资产波动的影响。在资产价格涨落时,比起以个人资产进行全额投资的家庭,通过贷款进行资产投资的家庭净资产价值波动会更大,消费也会大幅增加或缩减,因此经济波动性可能会愈加扩大

(

杠杆效应

)

。

另一方面,如果家庭负债过多,导致资产价格下降、收入减少、金融机构信贷供给急剧减少,可能会使韩国国民应对国内外负面冲击的能力减弱。当发生失业等雇用冲击时,收入减少会让拥有过多债务的家庭难以负担需要偿还的本息,当这些家庭无法履行债务,金融机构的健全性就会下降。另外,如果资产价格暴跌,通过之前观察的担保效力和杠杆效应,实体经济恶化,这会导致追加的资产价格下降。如果资产价格下降到债券最高额

(

担保设定额

)

以下,随着去杠杆化压力增加,为了偿还债务,家庭只能廉价出售资产,资产价格有可能进一步下降,产生负面价格效应

(negative price spirals)

。在这种情况下,金融、经济的稳定性将受到严重破坏

。

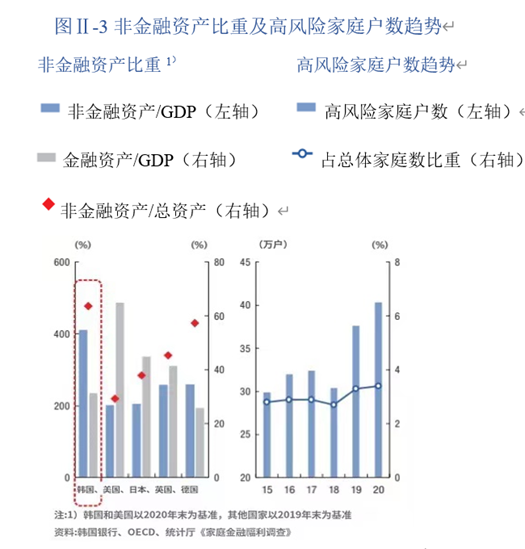

资产价格调整带来的去杠杆化可能性。在韩国,如果因国内外冲击导致家庭实际收入大幅减少时,家庭通过出售住房等实物资产来保持流动性,很有可能会导致房价调整。因为韩国家庭拥有住房等实物资产的比重较高,再加上过多的贷款,高风险家庭的比重也在增加。另外,当房价调整时,如果差额投资者、多套住房拥有者出售相关住房,房价调整幅度可能会进一步扩大(图Ⅱ-3)。房价下跌,也有可能会对相关家庭的收入产生负面影响。借款人的信用风险将增大,金融机构的贷款要求也会更严格,因此有可能以高风险家庭贷款及信贷等为中心进行去杠杆化。

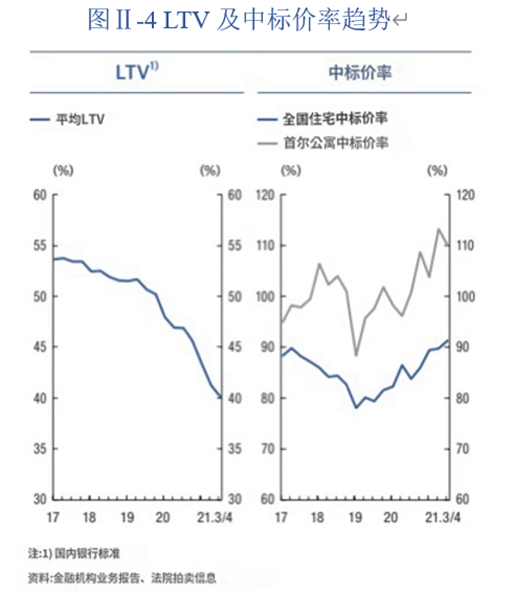

但是从目前来看,由于房价调整引起大幅去杠杆化的可能性并不高。韩国在实体经济恢复势头稳健的情况下,由于此期间高强度的LTV(贷款价值比限额)规制,韩国家庭贷款的LTV比率一直维持在非常低的水平(21年第三季度末韩国国内银行平均值为40.1%,以贷款办理时间为准)。考虑到房价多年来一直呈上升趋势,预计借款人的实际担保余力数值将比该数值更大。同时,由于家庭住房需求仍然以新房为主,住房的高中标价率很难大幅调整,因此担保不良贷款导致金融机构损失的可能性也很有限。另外,考虑到现有的担保贷款通常会转为经络按揭贷款,预计去杠杆化也十分有限(图Ⅱ-4)。

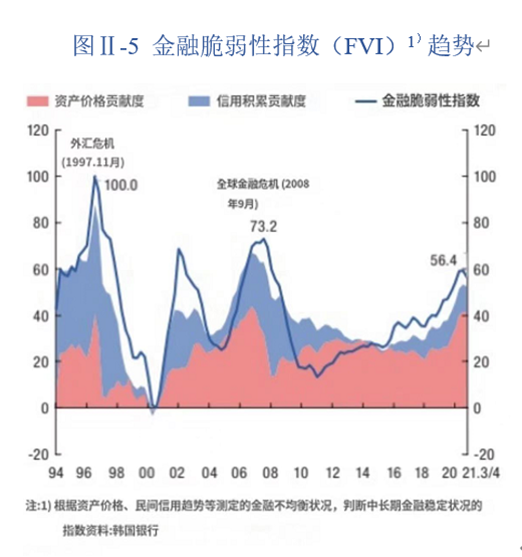

调整金融不均衡导致实体经济下行风险增大。在家庭负债增加,资金集中到房地产市场等金融不均衡持续累积的情况下,当国内外冲击意外发生时,不仅会危害金融系统的稳定性,还会对实体经济的恢复产生不小的负面影响。过去,在引起金融动荡的经济危机发生之前,金融不均衡程度无一例外地处于非常高的水平。由于意外冲击使金融不均衡程度大幅调整,在此过程中便出现了金融动荡和经济萧条(图Ⅱ-5)。

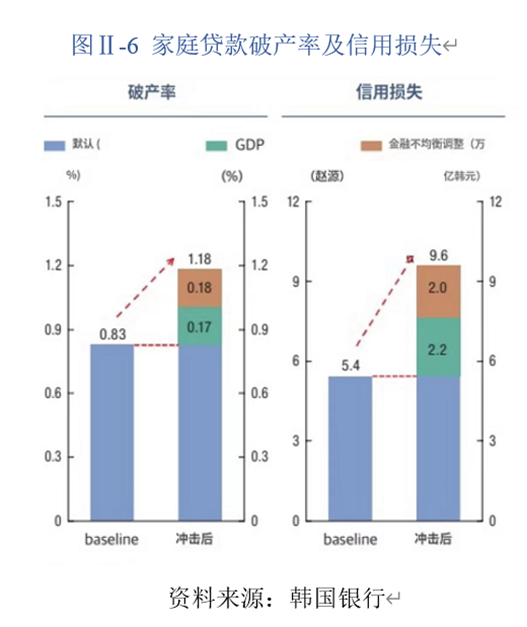

基于过去的事例,在2021~23年金融不均衡持续加剧的情况下,假设有国内外冲击发生进行压力测试。结果显示,第四季度以后经济增长率预测分布的尾部风险(tail-risk)增加(GaR下游10%、-2.2%)、房价(-3.5%)下降等实体经济的下行风险正在增大。因此,家庭贷款破产率从0.83%(20年第四季度)上升到1.18%,不良贷款规模也从5.4万亿韩元增涨到9.6万亿韩元(增长率冲击2.2万亿韩元,金融不均衡调整2.0万亿韩元,共增长4.2万亿韩元)(图Ⅱ-6)。但是,即使调整了这种金融不均衡,据预计,金融圈的平均资本比率仍将全部超过限制水平。

2.2贷款差距拉大引起经济差距扩大

如果家庭负债以高收入、高信用家庭为中心扩大,这可以解释为改善家庭负债的质量结构,但另一方面也可以被认为是扩大了阶层间贷款可及性差距这一问题。特别是资产价格上涨时,阶层之间的贷款可及性差距和贷款用途的差异,可能会导致阶层间资产及收入的差距进一步扩大

。有人提出,这种阶层间收入及资产差距的扩大,有可能会阻碍人力资本的有效投资,成为降低长期增长潜力的因素(

World Bank

,

2015

等)。

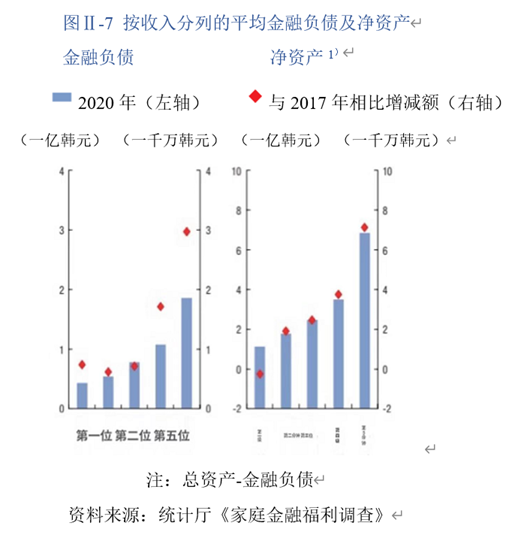

在韩国,家庭负债集中于房地产市场,房地产价格迅速上涨,导致经济不平等现象进一步深化。这是因为在贷款限制持续加强的情况下,金融可及性相对良好的高收入阶层积极利用杠杆,大幅增加资产。根据家庭金融福利调查结果,从各收入分位的平均负债及净资产规模变化来看,第一等级家庭2020年平均负债比2017年增加了743万韩元,平均净资产减少了233万韩元,但第五等级家庭的平均负债增加了2971万韩元,净资产也增加了7115万韩元(图Ⅱ-7)。

3.启示

新冠肺炎疫情后,韩国国内家庭负债迅速增加,对于过多家庭负债对韩国金融、经济造成负面影响的情况,人们也表示越来越担忧。到目前为止,家庭负债虽然激增,但还没有达到制约家庭消费水平的地步,整体家庭负债的结构也维持着高信用、高收入借款人比重、低LTV比率的健全状态。因此,在实体经济冲击及房价暴跌等金融不均衡调整的情况下,金融机构的恢复力大体上会维持坚挺的水平。

但是,家庭负债越累积,发生内外冲击时,给金融、实体经济带来的波动性就越大,金融系统的稳定性就越低。鉴于此,有必要抑制家庭负债增涨的趋势。特别是,为了提前实施以借款人为单位的DSR限制等确立以偿还能力为主的贷款惯例,应该做好政策性努力。另外,由于适用的限制相对较弱,因此对有可能发生气球效应的非限制地区住房担保贷款、非银行贷款等,也需要持续进行监督,必要时调整限制方向。

由于产业市场资金集中,金融不均衡正不断深化,所以努力缓解家庭负债流入资产市场也显得十分重要。在努力抑制家庭负债的同时,为了缓解房地产市场过度的危险及收益追求倾向、杠杆投资需求,有必要通过扩大住房供应,同时实施房地产市场稳定化政策。由于金融可及性差距,家庭负债增加有可能会加剧收入和财富的两极化。因此,为了缓解收入阶层之间的金融可及性,应该集思广益改善制度。

注:本文翻译自韩国银行于2021年12月23日发布的《金融安全报告书》中的节选内容,原作者为韩国银行安全分析小组。

译校:程祯露 王琳

审核:郝利群 薛晓芃 吕平

排版:程祯露