摘要:2008年金融危机以来,受多方面因素影响,全球价值链扩张的速度开始减缓,具体表现在中间产品生产网络呈现地域化特点和生产长度缩短两方面。新冠疫情作为一场全球卫生危机,给全球价值链带来了严重的外部冲击,本文从供需、供应链和技术变更三个方面探讨新冠疫情对全球价值链的影响,以及韩国的应对政策。

关键词:全球价值链,生产网络,生产长度,技术变更,韩国政策

引言

2008年金融危机之后全球价值链扩张的速度开始减缓,中间产品生产网络逐渐呈现地域化的特点,生产长度不断缩短。新冠疫情限制了人力、物力资源的流动,给全球供应链带来了新的冲击,暴露了全球生产结构的弱点,全球贸易规模总体呈下降趋势,半导体、整车、快时尚品牌企业的投资逐渐走向数字化、自动化。但全球化的生产结构没有因疫情发生特征性的变化,韩国大部分企业的供应链和销售链也没有发生明显变化。比起新冠疫情的扩散,中美贸易摩擦造成的政策不确定性更影响全球价值链的稳定性。疫情和贸易摩擦双重冲击导致的亚洲地区生产网络崛起、卫生风险增大、生产数字化和自动化进程加快、绿色经济加速发展等因素对全球价值链的结构变化都有着很大的影响。

为应对新冠疫情背景下全球价值链的变化,韩国政府欲加强国际合作,支持贸易开放,加强与生产网络中主要伙伴国家和地区的联系,构建全球疫苗枢纽以快速应对卫生风险,以加强韩国企业在全球生产网络中的竞争力。

一、新冠疫情爆发前全球价值链发展态势

全球价值链在疫情爆发前就面临多重机遇与挑战。一方面,新技术的引进和生产的数字化、自动化转型成为降低生产成本的因素,增加跨国公司在不同国家或地区建立生产企业的可能性,使全球价值链扩张成为可能。另一方面,各国政策不确定性、亚洲劳动力成本增加、自然灾害频发等因素导致生产和贸易成本整体上涨,增加了各国生产本地化、销售链和供应链多元化的可能性。加之2008年金融危机以来,以美国为首的发达国家主张逆全球化,全球贸易摩擦频发,全球价值链扩张的速度开始减缓。

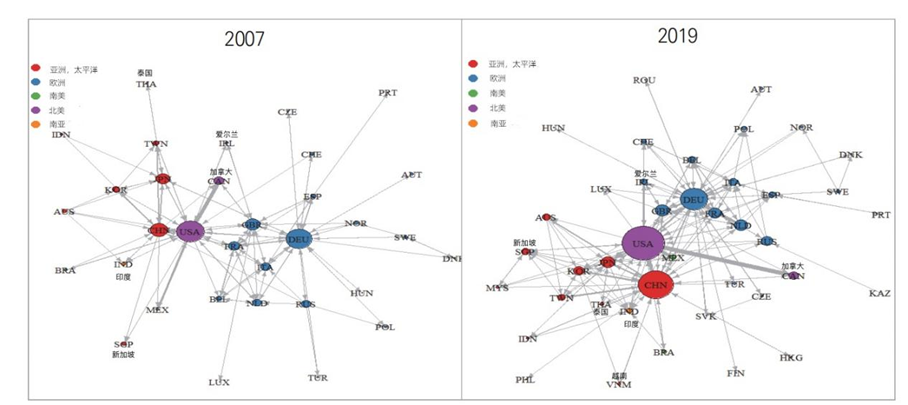

总而言之,2008年金融危机以来,受多方面因素影响,全球价值链扩张的速度开始减缓,具体表现在中间产品生产网络呈现地域化特点和生产长度缩短两方面。首先,从生产网络方面来看,中间产品生产网络呈现地域化的特点。随着中国生产成本的上升,东南亚、南亚国家在争夺低端价值链中的成本优势日益凸显,低端价值链向东南亚、南亚地区转移的潜在趋势已经越来越明晰。如图1所示,与2007年相比,2009年越南、印度、泰国、新加坡等东南亚、南亚国家中间产品的出口规模扩大,东南亚、南亚区域内中间产品的移动规模也大幅扩大,体现出东南亚、南亚国家在中间产品生产网络的参与度不断提高,从而体现亚洲地区区域内各国价值链连接性不断增强。此外,美国和加拿大、爱尔兰的中间产品的出口规模和中间产品的移动规模也有所扩大,即美国与加拿大、爱尔兰的价值链连接性也在不断增强。

图1 国家间中间产品生产网络

注:圆圈的大小表示该国出口中间产品的规模,网线的粗细表示中间产品的移动规模。

资料:作者根据亚行产业关联表计算。

其次,从生产长度[1]方面来看,中美贸易摩擦使中间产品贸易的增速呈现较为明显的下滑趋势,全球各部门参与跨国生产的势头有所减弱,全球生产长度缩短,体现出全球价值链分工正面临重构,扩张速度有所放缓。近年来除中国、澳大利亚、日本以外的大部分亚洲地区的生产长度都有所缩短,但亚洲地区的生产长度比北美、南美、欧洲地区长。从侧面反映出亚洲地区区域内分工日益完善,区域内各部门之间的生产合作日益频繁,生产过程日趋复杂,亚洲地区在全球价值链的地位在不断提高。与之相对的便是北美、南美、欧洲地区各个国家的产业竞争和产业链安全意识大大增强,很多国家开始反思并试图改变已有的“每个国家只专注于全球价值链上的某一个或几个环节”的国际产业分工模式,开始致力于在本土建立更为独立完整的产业链。

([1] 生产长度是指一国某部门的增加值在融入另一国某部门的最终产品过程中,被记作产出的平均次数,即增加值在被最终产品吸收之前所经历的生产阶段数目。该生产长度越长,表明产品的生产过程越复杂,产品分工程度越精细。)

二、新冠疫情对全球价值链的影响

新冠疫情作为一场全球卫生危机,给全球价值链带来了严重的外部冲击。且与2008年四川地震、2011年日本地震和海啸等冲击相比,疫情使受影响的地域和产业范围更大、持续时间更长。其中,企业的全球生产网络首当其冲,供应链中断风险使企业纷纷陷入停产危机。由于来自中国的零部件短缺,韩国现代早在2020年2月就已停止生产。

从供需方面来看,疫情同时通过影响各国供给和需求来影响全球价值链。在供给方面,各国政府采取的限制人员流动、边境控制等措施导致了全球价值链供应受阻。在需求方面,疫情使口罩、消毒纸巾等医疗用品需求激增,消费者需求更多转向健康和绿色食品,一些国家开始重建药品和医疗物资本土供应链,努力实现自给自足。

从供应链方面来看,全球供应链逐渐向某区域内或一国及周边地区收缩和集聚,呈现区域化、本土化趋势发展。在疫情影响下,一些国家政府越来越将国际政治、国家安全和社会应急考虑置于经济利益考虑之上,倾向于追求本国价值链体系的闭合完整,推动产业链回流本国。疫情后全球代表性企业价值链的变化主要体现在亚洲和欧洲地区供应链的强化。以半导体、整车、快时尚品牌企业为例,半导体企业供应链中中国台湾地区的比重增加,整车企业供应链中日本和法国所占的比重增加,快时尚品牌企业供应链中日本所占的比重增加。

从技术变更方面来看,新冠疫情以来,全球代表性企业价值链呈现出数字化、自动化投资不断增加的特征。随着工业自动化、人工智能、3D打印、5G技术等越来越广泛地运用,世界各地的生产模式和制造过程随之发生了变化。高通、三星电子、上汽集团等正通过5G移动通信网开发共享车辆、行人、基础设施之间信息的蜂窝-车辆·物联网技术;上汽集团2019年开始投资机器人系统和自动化技术,2020年从日本日立购买大数据、物联网等数字化技术;疫情爆发后,随着线上服装销售的增加,GAP扩大了对3D科技企业的投资,新推出了B2B销售网站。

韩国国内疫情状况一直处于可控状态,即使在疫情严重时期,韩国国内的重要工厂也没有停工,受疫情影响的韩企多为生产基地坐落于外国的跨国企业。首先,有部分进军越南和中国的企业受疫情直接影响而改变供应链或销售链,但所占比重较小。转移生产基地的韩国企业占全体的6.6%,变更采购渠道的占6.6%,变更销售渠道的占7.0%。其次,韩国企业在供需方面受到了疫情的影响,具体表现为出口和生产减少,受害企业中中间材料生产企业所占比重相对较高。具体原因包括:严格封控导致劳动环境恶化,国内外的订单减少或取消,原材料、配件、产品的交货、采购、进口延迟或中断,物流环境恶化等。大部分韩企为克服疫情带来的影响,采取了裁员、减薪、调整开工率、调整库存等措施。最后,在政策需求方面,韩企希望政府能采取切实有效的灾后重建援助措施,通过加强政府层面的外交合作和东道国生产环境建设等帮助韩企克服和应对疫情。

三、韩国应对政策

第一,通过国际合作和相关政策支持强化跨国企业合作,保证技术变更灵活化、供应链多元化和人员流动正常化,以应对因疫情直接影响造成的价值链生产网络运行问题。首先,韩国政府欲加强与生产网络中主要伙伴国家和地区的生产的联系性,为相关韩国企业提供生产援助、金融基础设施合作等互惠性的政策。韩国政府为加强驻东盟代表部的金融合作功能,在印度尼西亚设立金融结算院、存款保险公司、中小企业振兴公团等金融公共机关,向进军当地的企业提供金融支援、基础设施项目支援及与当地金融机构建立合作网络等。预计韩国和东盟、印度的这种金融合作将直接或间接地有助于亚洲地区中长期生产网络的扩大和运营。其次,为了确保韩国企业区域内中间产品和最终产品的稳定移动,韩国于2020年11月15日通过RCEP峰会参加了RCEP, 同时也正考虑加入CPTPP,以实现出口市场多元化,构建与东盟地区和中日两国稳定的价值链生产网络。

第二,快速疫苗供应是应对包括疫情在内的卫生风险的直接有效措施,韩国政府正通过大规模研发投入,加强疫苗原料开发和生产能力提高,以国际合作降低疫苗相关原材料及中间材料关税,强化生物医药产业集群竞争力,使韩国成为全球疫苗枢纽,以应对因卫生风险可能造成的供应链或销售链中断问题。例如,韩国政府通过支持韩国SK生物科学公司研发新冠疫苗来构建全球研发网络,成效显著。2022年9月2日韩国首款国产疫苗出厂,使韩国成为世界上第三个自主研制新冠特效药和疫苗的国家。

第三,韩国政府已出台“材料、零部件和装备竞争力强化对策”,大力推进提升高新材料和设备竞争力的“国家战略项目”,以求不断提升韩国在全球价值链中的地位,强化韩国企业在全球生产网络中的竞争力。韩政府将提供351万亿韩元融资支持,管控贸易三大利空因素,同时支持韩国出口主力产业的技术研发。截至2026年,韩政府将为绿色和无人驾驶船舶、新能源汽车、系统芯片等产业提供约3.7万亿韩元的研发支援,争取到2026年培养14万名专业人才。

注:本文翻译自韩国对外经济政策研究院于2022年7月13日发布的《新冠疫情背景下全球价值链变化和韩国应对》,原作者为韩炯民、俞象准、李善勋等。

译校:孟思芹 李晓乐

审核:郝利群 薛晓芃 吕平

排版:程祯露 韩德睿